Sau khi thông báo phát hành hóa đơn điện tử theo các bước hướng dẫn, thời gian bao lâu để Doanh nghiệp được phép sử dụng hóa đơn điện tử?

1. Thông báo phát hành hóa đơn điện tử

Hồ sơ cần chuẩn bị thông báo phát hành hóa đơn điện tử lần đầu qua mạng bao gồm:

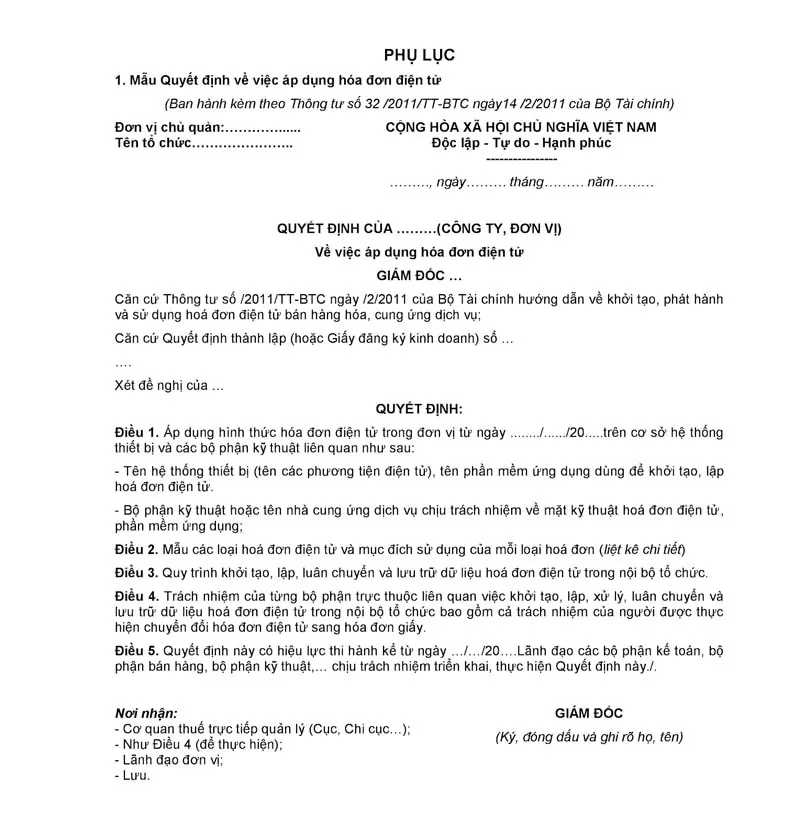

Bước 1: Quyết định sử dụng hoá đơn điện tử ( Theo Mẫu số 1 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC)

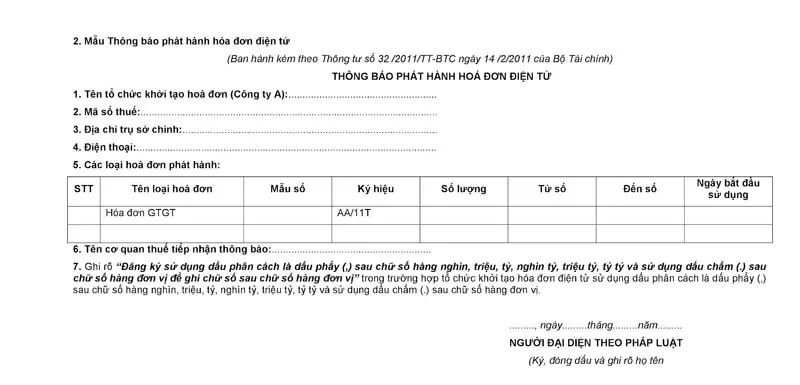

Bước 2: Thông báo phát hành hoá đơn điện tử theo Mẫu. (theo Mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC)

Bước 3: Hoá đơn mẫu (do nhà phân phối giải pháp cung cấp) >> Tham khảo đơn vị cung cấp Hóa đơn điện tử tốt nhất S-Invoice TẠI ĐÂY. Phần mềm Hóa đơn điện tử Viettel tự động thiết kế mẫu hóa đơn theo nhu cầu của Doanh nghiệp

Lưu ý:

- Quyết định sử dụng hóa đơn, thông báo phát hành hoá đơn điện tử và hoá đơn mẫu -> phải là bản SCAN và được đưa chung vào 01 bản dưới định dạng word (.doc)

- Cần có thêm một bản Thông báo phát hành định dạng “ XML”

- Chữ ký số để ký điện tử.

2. Doanh nghiệp phải chờ bao lâu để được phép sử dụng hóa đơn điện tử?

Theo Điều 20. Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế tại Nghị định 119/2018/NĐ-CP nêu rõ như sau:

1. Doanh nghiệp, tổ chức kinh tế thuộc trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế theo quy định tại khoản 2 Điều 12 Nghị định này truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế.

Nội dung thông tin đăng ký, thay đổi thông tin đã đăng ký theo Mẫu số 01 Phụ lục ban hành kèm theo Nghị định này.

2. Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 Phụ lục ban hành kèm theo Nghị định này về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế.

3. Kể từ thời điểm sử dụng hóa đơn điện tử không có mã của cơ quan thuế, doanh nghiệp, tổ chức kinh tế phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng (nếu có).

4. Trường hợp cơ quan thuế không chấp nhận đăng ký sử dụng hóa đơn điện tử không có mã thì doanh nghiệp, tổ chức kinh tế đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

5. Cơ quan thuế tiến hành rà soát doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử không có mã của cơ quan thuế và thông báo theo Mẫu số 07 Phụ lục ban hành kèm theo Nghị định này nếu thuộc đối tượng chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định tại Nghị định này.

Như vậy, Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 Phụ lục ban hành kèm theo Nghị định này cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

(Trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh).

Bắt buộc từ ngày 1/11/2018, Doanh nghiệp bắt buộc sử dụng hóa đơn điện tử. Riêng Hà Nội, TP Hồ Chí Minh và các đô thị lớn phải hoàn thành năm 2019. Doanh nghiệp chủ động chuyển đổi sớm để tiết kiệm chi phí, thời gian và ứng dụng sớm để tránh bị động trong việc giải quyết các vướng mắc khi áp dụng hóa đơn điện tử.

Mọi chi tiết về phần mềm S-Invoice cũng như tư vấn triển khai xin vui lòng liên hệ

Trung tâm tư vấn và hỗ trợ Hóa đơn điện tử Viettel: